Financiamento de Veículo VS Crédito Consignado: Qual opção pode ser mais vantajosa?

Muitas pessoas que desejam organizar a vida financeira, adquirir um veículo ou até mesmo reduzir parcelas acabam indo diretamente para o financiamento tradicional, sem conhecer outras possibilidades de crédito que podem ser muito mais vantajosas.

Uma dessas opções é o crédito consignado.

Mas afinal, qual a diferença entre o financiamento de veículo e o crédito consignado? E por que tantas pessoas estão analisando essa modalidade antes de financiar?

O que é o financiamento de veículo?

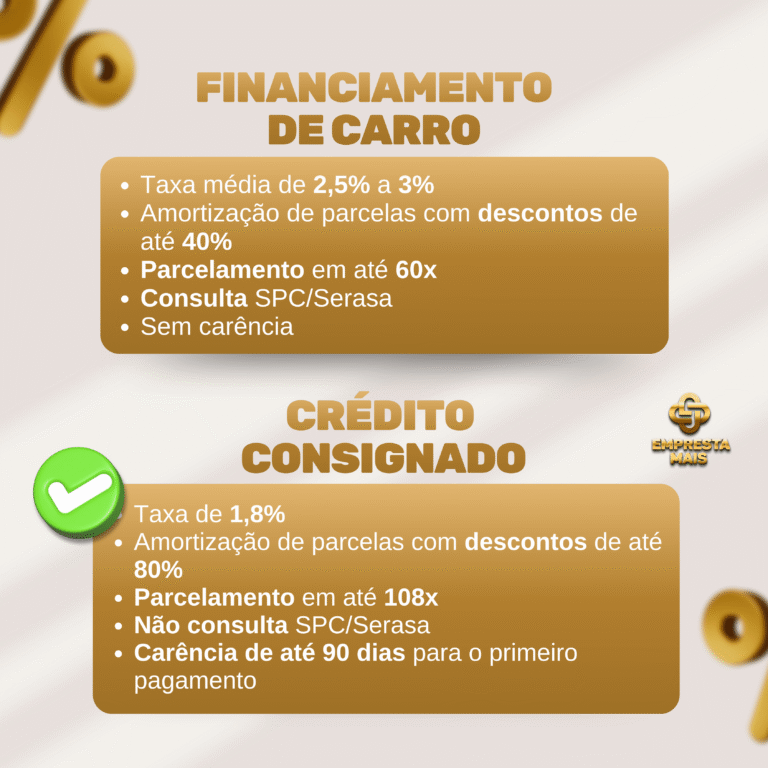

O financiamento é uma modalidade onde o veículo fica vinculado ao banco até a quitação do contrato. Nessa opção, normalmente existem:

- Taxas de juros mais altas

- Prazos menores

- Consulta SPC/Serasa

- Entrada obrigatória em muitos casos

- Menor flexibilidade financeira

Atualmente, as taxas médias de financiamento podem variar entre 2,5% e 3% ao mês, dependendo da análise de crédito.

Além disso, muitas pessoas acabam pagando um valor muito maior ao final do contrato por conta dos juros acumulados.

O que é o crédito consignado?

O crédito consignado é uma modalidade com desconto direto no benefício ou folha de pagamento, regulamentada pelo INSS e pela legislação vigente.

Por possuir mais segurança para as instituições financeiras, o consignado costuma oferecer:

- Uma das menores taxas do mercado

- Parcelas menores

- Mais prazo para pagamento

- Possibilidade de amortização com descontos maiores

- Carência para o primeiro pagamento

- Em alguns casos, sem consulta SPC/Serasa

Atualmente, o consignado para aposentados pode trabalhar com taxas a partir de aproximadamente 1,8% ao mês, dependendo da análise e da instituição financeira.

Por que o consignado pode ser mais vantajoso?

Muitas pessoas utilizam o crédito consignado para:

- Comprar veículo à vista

- Dar entrada maior no carro

- Organizar dívidas

- Reduzir parcelas mais altas

- Evitar juros maiores de outras modalidades

Quando o cliente entende o funcionamento das taxas e do prazo, percebe que o consignado pode trazer um custo final muito menor.

Outro ponto importante: amortização com desconto

Pouca gente sabe, mas o consumidor possui direito à redução proporcional dos juros em caso de antecipação ou quitação do contrato, conforme previsto no Código de Defesa do Consumidor.

Isso significa que, ao antecipar parcelas, é possível obter descontos importantes no saldo do contrato.

Informação gera decisões melhores

Antes de contratar qualquer modalidade de crédito, o mais importante é entender como ela funciona.

Aqui na Empresta Mais, nosso objetivo é justamente orientar cada cliente com clareza, transparência e segurança, ajudando a encontrar a melhor possibilidade para cada realidade financeira.

Porque mais importante do que contratar crédito, é contratar da forma certa.